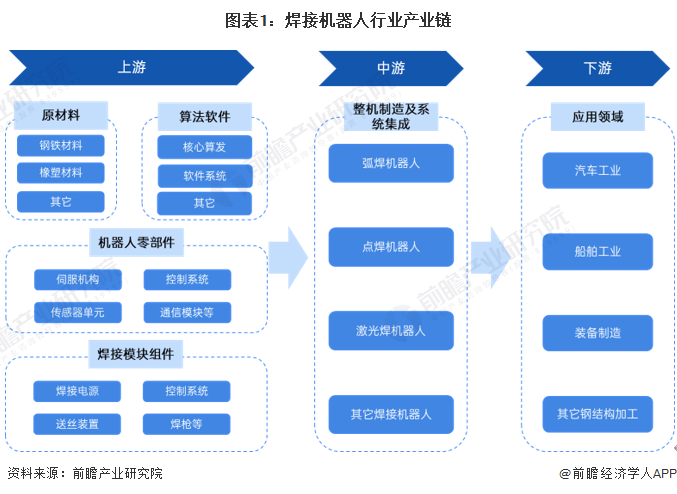

近年来,随着国家制造业结构优化升级,智能制造、工业4.0技术不断创新突破,焊接机器人需求持续增长。从焊接机器人产业链环节来看,上游包括钢铁、橡胶等基础原材料,以及焊接功能组件,机器人伺服机构、控制系统、传感器等核心零部件;从产业链中游为焊接机器必一运动sport网页版登录人整机制造及系统集成,主要分为弧焊机器人、点焊机器人、激光焊机器人等;从产业链下游来看,主要应用领域包括汽车工业、船舶工业、装备制造以及其它钢结构加工领域。整体来看,焊接机器人产业链市场参与主体多元化特征明显。

从产业链各环节代表企业来看,上游核心零组件代表企业有中大力德、秦川机床、昊志机电汇川技术等机器人零部件供应商,以及麦格米特上海沪工瑞凌股份等焊接组部件供应商;产业链中游代表企业有埃斯顿、机器人、埃夫特、凯尔达、瑞松科技华恒股份三丰智能等;从产业链下游来看,应用主体包括汽车制造、船舶必一运动sport网页版登录制造、钢结构加工制造等工业企业。

从代表性企业分布情况来看,广东、浙江、上海等东部沿海地区代表性企业较多,如凯尔达、钱江机器人、弗拉迪等;同时安徽、江苏、湖北等地也有部分代表性企业布局,如三丰智能、海默机器人、埃斯顿、华恒股份等。

从布局焊接机器人业务的上市企业来看,2023年,埃斯顿、三丰智能、机器人、埃夫特等企业的焊接机器人相关业务营收处于领先地位。焊接机器人产业链相关主要上市企业布局情况如下:

2023年以来,焊接机器人行业主要上市企业的投资重点包括核心技术攻关、多元化业务拓展以及数智化水平提升等方面,具体情况如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国焊接机器人行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

重磅!2024年中国及31省市视频会议系统行业政策汇总、解读及发展目标分析 政策支持、规范行业发展

【行业深度】2024年中国超导行业竞争格局及市场份额分析 市场集中度较高

【全网最全】2024年中国智慧银行行业上市公司市场竞争格局分析 四大方面进行全方位对比

【干货】2024年中国LNG加气站行业产业链现状及市场竞争格局分析 山东省企业分布最集中

一文读懂江苏省集成电路特色产业发展现状与投资机会(附特色产业现状、空间布局、重大项目、产业迁移、投资机会分析等)