国金证券股份有限公司李阳,王龙近期对鸿路钢构进行研究并发布了研究报告《抓经济结构转型机遇,机器人降本变革行业》,首次覆盖鸿路钢构给予买入评级,目标价22.63元。

鸿路钢构(002541)公司简介公司成立于2002年9月,主营钢结构材料制造,截至2023年,年产能已达到500万吨。2024年前三季度,公司实现营收158.87亿元,同比下降6.37%;归母净利6.55亿元,同比下降26.29%。钢结构是核心业务,自2018年起收入占比始终保持在90%以上。趋势一:钢结构渗透率和公司市占率双提升钢结构下游应用多样化,用量最大的场景包括:①文化体育场馆;②超高层建筑、写字楼;③工业厂房、仓储。根据中国钢结构协会,2023年我国钢结构加工量1.12亿吨,同比增长10.5%,17-必一运动sport网页版登录23年平均增速超10%。钢结构具备绿色、低碳、经济性等优势,渗透率有望持续提升,根据中国钢结构协会预计,到2025年、2035年,全国钢结构用量将达到1.4、2亿吨以上。钢结构行业市场格局分散,但CR5逐步提升,2017-2023年,公司市占率从1.55%提升至4.01%。公司经营模式独树一帜,与大型钢结构总承包企业进行错位竞争,在材料制造端发力。趋势二:机器人应用加码,智能化改造降本钢结构行业属于人员密集型行业,用工难、用工贵问题必一运动sport网页版登录或逐步凸显。截至2023年,公司总员工达21986人,其中生产人员19301人,占比87.79%。钢结构焊接工序自动化程度低,需要大量焊工作业,而我国焊工人才缺口较高。公司2024年加速布局焊接机器人,若未来大规模铺开,将会提升产品质量、降低用工成本以及提高产能利用率。根据我们测算,若单台机器人能替代4名焊工,在20%、40%、80%的渗透率下将提升毛利率0.69、1.37、2.74pct。盈利预测、估值和评级我们预计2024-26年公司整体营收分别为226.18、244.52、261.38亿元,同比增速分别为-4%、8%、7%;归母净利润分别为8.87、9.76和11.02亿元,同比增速分别为-25%、10%、13%,对应3月19日收盘价PE分别为15、14、12倍,首次覆盖,给以2025年16倍估值,目标价22.63元,给予公司“买入”评级。风险提示原材料价格大幅波动、钢结构行业需求不及预期、智能化进程不及预期、测算结果存在误差、可转债即将到期等。

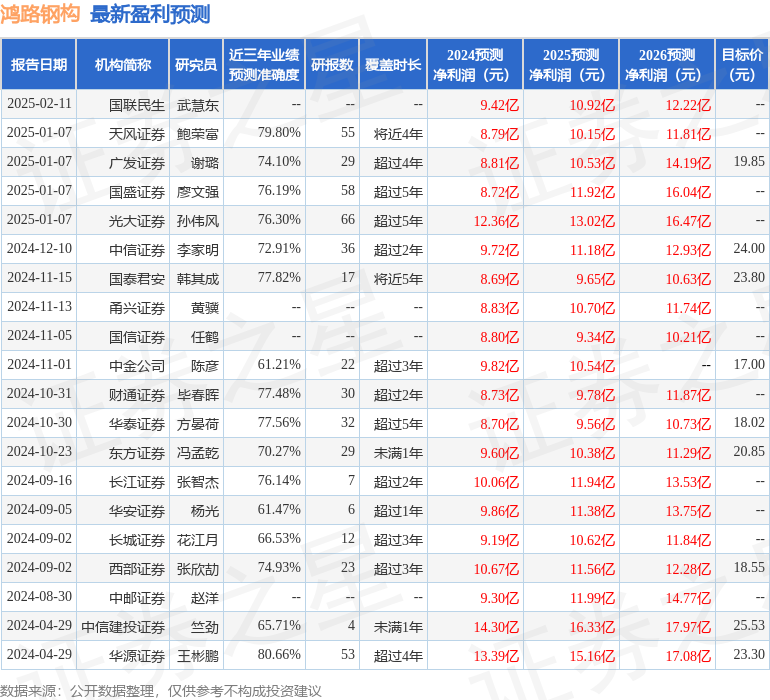

证券之星数据中心根据近三年发布的研报数据计算,华源证券王彬鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达80.66%,其预测2024年度归属净利润为盈利13.39亿,根据现价换算的预测PE为9.55。

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为18.43。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示鸿路钢构盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。